來源:中國新聞網(wǎng)、證券日報、北京商報

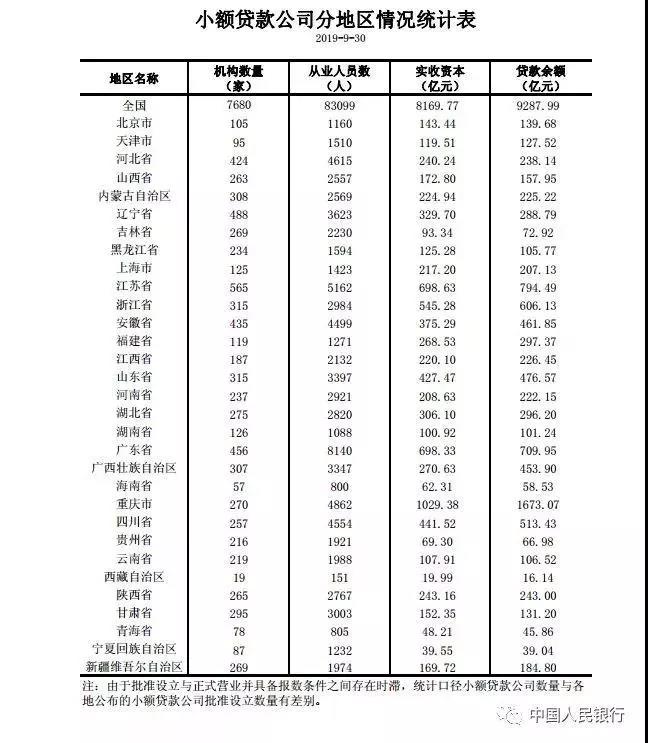

10月25日,央行發(fā)布2019年三季度小額貸款公司統(tǒng)計數(shù)據(jù)。數(shù)據(jù)顯示,截至2019年9月末,全國共有小額貸款公司7680家,從業(yè)人員數(shù)量83099人,貸款余額9288億元。目前,小額貸款公司數(shù)量最多的地區(qū)前三名分別為江蘇省、遼寧省、廣東省,機構(gòu)數(shù)量分別為565家、488家、456家,對應(yīng)的貸款余額分別為794.49億元、288.79億元、709.95億元。而重慶市雖然機構(gòu)數(shù)量僅為270家,但貸款余額為全國最高達1673.07億元,也是唯一一個貸款余額過千億元的地區(qū)。

《證券日報》記者查閱此前央行發(fā)布的數(shù)據(jù)顯示,截至2019年6月末,全國共有小額貸款公司7797家,貸款余額9241億元;截至2019年3月末,全國共有小額貸款公司7967家;貸款余額9272億元;截至2018年末,全國共有小額貸款公司8133家,貸款余額9550億元;截至2018年9月末,全國共有小額貸款公司8332家,貸款余額9721億元。也就是說,今年以來,全國小額貸款公司數(shù)量減少453家,同比減少652家。

曾被寄予厚望的小貸行業(yè)發(fā)展每況愈下,今年以來,包括山東省、吉林省、河南省、四川省、山西省在內(nèi)的多地都開啟針對小貸公司的整治“風(fēng)暴”,小貸公司數(shù)量、貸款規(guī)模不斷縮水。而新三板33家小貸公司的日子也并不好過,據(jù)北京商報記者統(tǒng)計,2019年上半年,33家新三板掛牌小貸公司有19家凈利潤出現(xiàn)下滑或虧損,22家不良率出現(xiàn)上升。寒冬之下,小貸公司的轉(zhuǎn)型發(fā)展迫在眉睫。

今年1月份,湖南省地方金融監(jiān)督管理局正式對外發(fā)布的《關(guān)于對部分小額貸款公司取(注)消業(yè)務(wù)資質(zhì)的規(guī)定》制定了小貸公司注銷和取消的條件。

4月份,吉林地方金融監(jiān)管局通報,該省深入排查套路貸,通過半年時間的清理整頓,全省共有110家小額貸款公司列入限期整改,304家小額貸款公司列入清理整頓,發(fā)現(xiàn)6家小額貸款公司涉黑涉惡線索并移交省掃黑辦,預(yù)計到今年年底前,吉林省小額貸款公司數(shù)量將壓降至420家左右。

7月份,江蘇省金融辦發(fā)布《關(guān)于進一步加強小額貸款公司監(jiān)管工作的通知》,重點從審批管理、股東資質(zhì)、外部融資、實際利率、貸款管理、不良資產(chǎn)清收、業(yè)務(wù)合作、涉案涉訴八大方面重點排查小貸公司存在的問題。

為補齊地方金融監(jiān)管制度短板,銀保監(jiān)會、央行9月份發(fā)布的《2019年中國普惠金融發(fā)展報告》中指出,將繼續(xù)推動《處置非法集資條例》《非存款類放貸組織條例》的盡快出臺。據(jù)了解,《非存款類放貸組織條例》已于2015年9月份面向社會公開征求意見,由央行負責(zé)起草制定。央行此前表示,“非存款類放貸組織”是指經(jīng)營放貸業(yè)務(wù)但不吸收公眾存款的機構(gòu)。《非存款類放貸組織條例》主旨為規(guī)范小貸公司及沒有明確監(jiān)督管理部門的其他非存款類放貸組織。

延伸閱讀:

監(jiān)管釋放P2P轉(zhuǎn)型小貸公司信號

目前僅22家網(wǎng)貸平臺有“牌”

近日,銀保監(jiān)會副主席祝樹民在國新辦新聞發(fā)布會上透露,推動不符合“一個辦法、三個指引”的機構(gòu)良性退出。今年以來,停業(yè)的P2P網(wǎng)貸機構(gòu)已經(jīng)超過了1200家,大部分為主動選擇停業(yè)退出。除此之外,監(jiān)管層也正研究P2P網(wǎng)貸機構(gòu)向小貸公司轉(zhuǎn)型的方案。據(jù)《證券日報》記者了解,截止到目前,已有22家正常運營網(wǎng)貸公司獲得小貸牌照。不少網(wǎng)貸平臺已試圖向小貸公司轉(zhuǎn)型。

僅22家網(wǎng)貸平臺有小貸牌照

祝樹民表示,將引導(dǎo)具備條件的機構(gòu)轉(zhuǎn)型發(fā)展。銀保監(jiān)會、人民銀行正在會同有關(guān)地區(qū)研究制定P2P網(wǎng)貸機構(gòu)向小貸公司轉(zhuǎn)型的具體方案。

《證券日報》記者注意到,有部分網(wǎng)貸機構(gòu)已取得了小貸牌照。

根據(jù)融360大數(shù)據(jù)研究院的統(tǒng)計,截至2019年1月20日,全國范圍內(nèi)共有網(wǎng)絡(luò)小貸牌照300張,其中完成工商注冊的有279張。在這300張現(xiàn)存的網(wǎng)絡(luò)小貸牌照中,有22家目前還在正常運營的網(wǎng)貸平臺已經(jīng)通過主體或者關(guān)聯(lián)公司獲得了網(wǎng)絡(luò)小貸牌照,占網(wǎng)絡(luò)小貸牌照的7.3%。

其中,頭部網(wǎng)貸機構(gòu)較多。例如,人人貸、你我貸、積木盒子、51人品、和信貸、開鑫貸、宜人貸等。

融360大數(shù)據(jù)研究院分析總結(jié)認為,“事實上,一些平臺是通過收購的渠道間接獲得網(wǎng)絡(luò)小貸牌照。總的來看,上市公司擁有或擁有強勁的背景實力更易申請到網(wǎng)絡(luò)小貸牌照。

”不過,轉(zhuǎn)型小貸公司似乎并不是眾多網(wǎng)貸平臺心儀的轉(zhuǎn)型方向。“目前網(wǎng)貸行業(yè)面臨較為尷尬的局面是,有實力雄厚的P2P平臺未必愿意轉(zhuǎn)型網(wǎng)絡(luò)小貸,另外一些實力較為一般的P2P平臺,并沒有足夠的資金實力去拿牌照。”融360大數(shù)據(jù)研究院分析員坦言。

轉(zhuǎn)型之路不易

《證券日報》記者注意到,對于網(wǎng)貸機構(gòu)來說,網(wǎng)絡(luò)小貸牌照的這條轉(zhuǎn)型之路也并非好走。事實上,此前網(wǎng)貸小貸牌照的發(fā)放標(biāo)準(zhǔn)在各個地區(qū)并不統(tǒng)一。

例如,根據(jù)江西省金融辦發(fā)布的《江西省網(wǎng)絡(luò)小額貸款公司監(jiān)管指引(試行)》第二條,“本指引所稱網(wǎng)絡(luò)小額貸款公司,是指在本省行政區(qū)域內(nèi)依法設(shè)立的,不吸收公眾存款,主要通過網(wǎng)絡(luò)平臺完成貸款申請、風(fēng)險審核、貸款審批、貸款發(fā)放以及貸款回收等全業(yè)務(wù)流程的小額貸款公司”。

融360大數(shù)據(jù)研究院分析表示,在江西省這個定義里面,網(wǎng)絡(luò)小貸具有以下幾個特點:放貸的資金不能向公眾募集;通過網(wǎng)絡(luò)平臺進行貸款申請;在線風(fēng)險審核和貸款審批;在線貸款發(fā)放;在線貸款回收。其最大的優(yōu)勢在于擁有正式的牌照對外放貸。”

另據(jù)《證券日報》記者查詢,安徽省小額貸款公司試點管理辦法(試行)顯示,其對機構(gòu)設(shè)立具有一定門檻。按照規(guī)定,小額貸款公司的注冊資本來源應(yīng)真實合法,全部為實收貨幣資本,由出資人或發(fā)起人一次足額繳納。有限責(zé)任公司的注冊資本不得低于2000萬元,股份有限公司的注冊資本不得低于4000萬元。主發(fā)起人原則上凈資產(chǎn)不得低于2000萬元,資產(chǎn)負債率不高于70%,連續(xù)三年贏利且利潤總額在500萬元以上。主發(fā)起人持股原則上不超過20%,其他單個股東和關(guān)聯(lián)股東持有的股份不超過注冊資本總額的10%等。

網(wǎng)貸之家研究員王海梅對《證券日報》記者表示,“目前各地小貸公司清理整頓工作仍在繼續(xù),并且全國統(tǒng)一的網(wǎng)絡(luò)小貸監(jiān)管辦法尚未出臺,若網(wǎng)貸平臺轉(zhuǎn)型為傳統(tǒng)小貸公司,這意味著平臺將受到地域及嚴格的融資杠桿和融資渠道限制,會影響平臺業(yè)務(wù)發(fā)展,且網(wǎng)絡(luò)小貸的門檻并不比網(wǎng)貸平臺低,實力較弱的中小平臺申請難度較大,網(wǎng)貸平臺轉(zhuǎn)型小貸公司并不容易。“

另外,目前網(wǎng)絡(luò)小貸牌照的限制很多,網(wǎng)絡(luò)小貸公司主要運用自有資金發(fā)放貸款,其資金來源主要為自有資金、捐贈資金、銀行融資、ABS融資、向主要股東定向借款等。但網(wǎng)貸機構(gòu)的放貸資金主要來源于投資個人,這就意味著網(wǎng)貸平臺的原有資金端要縮減,這樣看起來,網(wǎng)貸牌照的這條轉(zhuǎn)型路更適合于目前資金端略弱的網(wǎng)貸平臺。”融360大數(shù)據(jù)研究院分析員表示。

|