轉自網貸之家

在一眾金融牌照中,銀行、消費金融公司、小貸公司可算“消金三杰”,螞蟻金服的借唄/花唄、蘇寧金融的任性貸、度小滿的有錢花等明星產品,背后都是小貸公司。

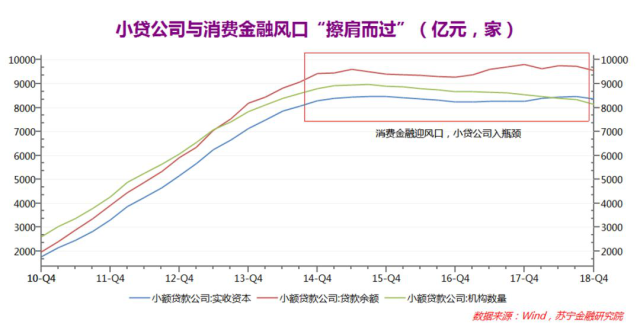

過去三年(2015-2018),消費金融漸入佳境,小貸公司本應在風口上奔跑,卻像被施了魔咒般,雙腳踏進泥潭,增長舉步維艱。

2015年是小貸公司的分水嶺,在此之前,快速增長,短短四年間,貸款余額從不足2000億擴張至9000億;在此之后,則久久橫盤、陷入瓶頸。

小貸公司“停滯”生長,意味著什么呢?

轉型生死考

據小貸協會2015年調研數據,一些省份超過1/3的小貸公司不能正常營業。同農商行、城商行的困局一樣,當實體經濟下行疊加金融科技崛起,小貸公司正經歷著生死考驗。

經濟下行的影響有二:不良攀升、利率下降。金融科技的影響亦有二:巨頭下沉、模式變革。影響交織下,龍頭尚可勉力應付,中小玩家,漸被時代拋棄。

以瀚華小貸為例,以2015年為界,貸款平均息費率降檔,平均降幅6個百分點,以40億月均貸款余額計算,年息費收入縮水2.4億元。疊加不良率爬升影響,2015年之后,凈利潤接近腰斬。

這幾年,放貸機構憑借高定價賺得盆滿缽滿,個別消費金融公司年利率也一度高達40%以上(2018年之前),瀚華小貸為何主動調降息費率,以至利潤大幅下降呢?

不得已為之。這要從貸款結構說起。

2015年之前,瀚華小貸主要做對公業務,這也是行業普遍狀況(互聯網巨頭旗下小貸公司除外)。線下做貸款,運營成本高,件均百萬以上的貸款才有賺頭,個人貸款不受重視,公司貸款才是主流。

隨著經濟下行,小微企業不斷爆雷,小貸公司主動規避風險,向大中型客戶靠攏,利率定價自然越來越低。2015年之后,金融科技疊加消費升級,消費金融迎來風口。但小貸公司們習慣了對公貸款,早期轉型仍瞄準對公領域,待驚覺消費金融大有可為時,已力有不逮。

消費金融其實沒什么門檻,創業公司,三兩桿槍,也能創出一片天地。小貸公司有存量資產的包袱,受對公思維的牽制,反而束手束腳,慢慢落后于時代。農商行、城商行遭此困境,還可憑借吸儲優勢做一做資金方,小貸公司則沒有退路。

從瀚華小貸的路徑看,2015年和2016年著重調整行業結構,兩年累計退出房地產、金屬冶煉等行業約4700家企業客戶,轉向建筑行業和平臺類企業,發力供應鏈金融。截止2016年末,個人貸款占比突破30%,但企業心思仍在對公業務上。

次年(2017年),瀚華小貸把零售轉型提升至戰略高度,全面進軍個人金融市場,依托線下渠道優勢,發力房抵貸(即房捷貸,后更名佳業貸),沒有走場景金融或現金貸的路線。

2018年末,瀚華小貸零售轉型初見成效,佳業貸占比超過60%,成了公司拳頭產品。不過以盈利衡量,重回三年前仍需時日。

行業龍頭尚且如此,實力弱的小貸公司,紛紛陷入困境,甚至不能正常營業。三年來,已有近千家小貸公司退出市場。

牌照邊緣化

小貸公司身上一直有兩到枷鎖——不準跨區域經營、融資杠桿率低(一般為不超過1.5倍)。有管制,就有突圍。這里面,也隱藏著小貸公司擴張與收縮的秘密。

不允許跨區域經營,企業就在多地注冊。在區域突圍的動力下,小貸公司數量快速擴張,2009-2011年,小貸公司數量實現了從650家、2614家到4282家的三級跳。以瀚華小貸為例,高峰期通過13家小貸公司多區域經營。

之后,互聯網浪潮襲來,前有P2P借助互聯網渠道撮合貸款,后有互聯網巨頭基于電商生態線上融資,網絡小貸水到渠成。2015年7月《關于促進互聯網金融健康發展的指導意見》對網絡小貸做了官方背書,地方金融辦開始為小貸公司疊加“互聯網放貸”資質,網絡小貸牌照面世了。

有了互聯網放貸資質,多地分散注冊意義不再,集團型小貸公司自發注銷多余機構,小貸公司機構數于2015年三季度達到頂峰,此后便一路下降。

區域突圍,帶來機構數量的增減;杠桿率突圍,主導了規模的增縮。

從數據上看,小貸行業的杠桿率(貸款余額/注冊資本)一直在1.2以下,1.5倍的杠桿率限制似乎綽綽有余。

實則不然,1.2倍的實際杠桿率恰恰是限制的結果。為了規避杠桿率限制,小貸公司各顯神通,將貸款出表(把分母變小),在會計層面調降不良率。

主要有兩類做法:

一是更換放貸主體,不給貸款入表的機會。

一方面大力敘做委托貸款。小貸公司作為委托人,委托銀行放貸,既可規避單戶貸款限額的制約(一般要求不超過凈資產的5%,即1億資本金,單戶貸款最高不超過500萬元),壘壘大戶,還能調劑杠桿率的高低。

另一方面則申請保理、融資租賃、消費金融公司甚至民營銀行牌照,把業務交給杠桿率更高的機構來做。

二是貸款轉讓,先入表再出表。

貸款轉讓是個神器。舉例來說,注冊資本2億,貸款余額3億時,杠桿率達到上限,此時將3億貸款轉讓給第三方機構(金融資產交易所、銀行機構、資產管理公司、信托投資公司等),杠桿率降至0,可回籠資金繼續放貸,理論上,如此循環,想做多少做多少。資產轉讓進化到一定階段,就是資產證券化(ABS)。

2013年以后,個人資金涌入互聯網理財,小貸公司聯手地方金交所,為各大平臺的互聯網理財(包括P2P)輸送底層資產。這種貸款出表方式一度不受監管,簡單便捷,一度讓小貸公司徹底擺脫杠桿率的制約。

沒了杠桿率的約束,資本金不再重要。大家有錢也不注資,不注資,表內貸款余額也就停止增長了。

后來,強監管來臨,表內業務愈發受限;再后來,助貸興起,沒有牌照也能做業務,小貸牌照的價值越來越弱了。

龍頭更迭

小貸牌照價值不斷邊緣化,帶來了兩大影響:

一則是傳統龍頭不斷“走出去”,申請并發力新的牌照,超越小貸公司的約束,綜合化發展;

二則是申請門檻越來越低,那些沒有牌照的機構,尤其是互聯網機構,以小貸牌照為切入點,加速布局互聯網金融。

一出一進之間,小貸行業快速分化——傳統龍頭快速淡出,互聯網巨頭全面主導。

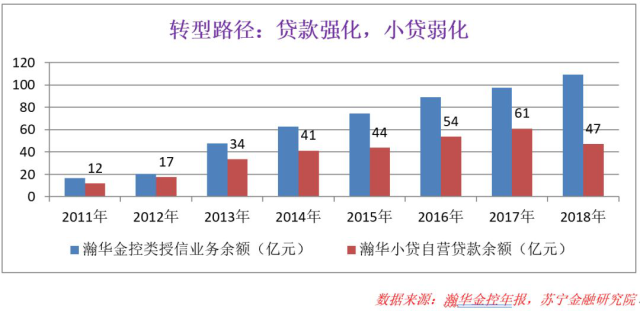

先看看瀚華小貸的例子。瀚華金控——擔保行業和小貸行業雙龍頭,創立于2004年,2014年港股上市,旗下有9家小貸公司,五家獲得網絡小貸資質。2018年末,瀚華旗下小貸公司合計貸款余額47億元,與三年前基本持平,接近零增長。

看上去,瀚華小貸也陷入增長“停滯”,但站在集團視角,瀚華金控的放貸能力仍在擴張。2018年末,瀚華金控類授信業務(自營貸款、助貸、委貸、保理、融資租賃等)余額109億元,較三年前增長46%,增速依舊強勁。

2015年起,瀚華金控推動戰略轉向,發力綜合金融平臺,在擔保、小貸之外,大力拓展保理、融資租賃業務;2018年,進軍助貸市場。從結果上看,小貸業務原地踏步(僅從貸款余額看),其他業務都在擴張。

貸款能力在強化,小貸業務(特指通過小貸公司做的自營業務)在弱化,這是傳統小貸龍頭的寫照。另一面,互聯網玩家則加速入局。

據不完全統計,當前國內網絡小貸牌照數量已超過300張,成為巨頭逐鹿的新戰場。

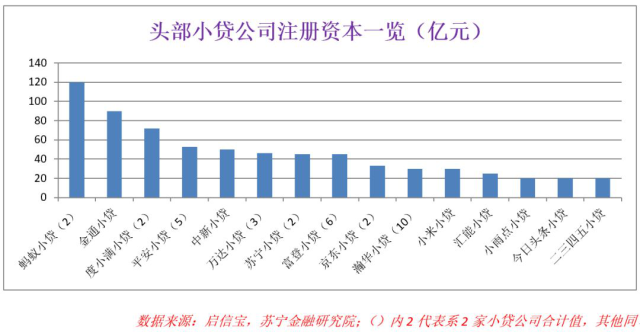

自現金貸新規限制ABS出表后,互聯網巨頭系小貸公司迎來一波注資潮,綜合實力快速趕超老牌小貸巨頭。據啟信寶數據,注冊資本前20的小貸公司中,12家(存在兩家屬于同一集團的情況,如螞蟻小微小貸和螞蟻商誠小貸)隸屬互聯網巨頭。

僅看注冊資本,互聯網巨頭已全面占先。而隨著助貸發展,注冊資本已不足以反映小貸公司的真正實力。

一些頭部小貸公司,注冊資本不高,但年放貸(撮合)量超過千億,表內外余額數百億。如360金融旗下的三六零網絡小貸,注冊資本僅5億元,毫不起眼;而360金融2018年累計撮合放貸近千億,貸款余額430億,足可躋身行業前十。

把助貸考慮在內,掌握流量優勢的互聯網巨頭已然主導了小貸行業,小貸行業正全面互聯網化。

從小到大

龍頭更迭過程中,小貸公司慢慢背離了最初的定位,踏上了大型化之路。

2008年5月,銀監會發布《關于小額貸款公司試點的指導意見》(下稱《指導意見》),開篇就明確政策目標,“引導資金流向農村和欠發達地區,改善農村地區金融服務,促進農業、農民和農村經濟發展,支持社會主義新農村建設”。

服務三農、將資金引入欠發達地區,是監管推動小貸公司試點的政策本心。為此,監管設定了區域經營和杠桿率限制,小貸公司做不大,才甘于做服務縣域和三農的金融毛細血管。

先看區域限制。市場規律下,資金天然流向經濟發達地區,讓資金踏踏實實待在欠發達地區,不準跨區域經營是必要條件。

再看杠桿率限制。《指導意見》要求小貸公司從銀行業金融機構融入資金余額,不得超過資本凈額的50%。意味著,若注冊資本1個億,只能從銀行借款5000萬,可放貸資金不過1.5個億,即杠桿率不超過1.5倍。

既然已經將資金限制在欠發達地區,為何還要對放貸能力設置諸多障礙呢?這背后有多重考量。

一則,限制從銀行借入資金規模,也限制了風險向銀行的傳遞。但1.5倍的杠桿下,小貸公司不良率超過66%(把三分之二的資本金虧完)才會對銀行帶來實質風險,僅從風險傳染的角度,不足以解釋1.5倍杠桿的苛刻。

二則,放貸能力受限,與大項目無緣,才能甘于服務小微客戶。試點出臺的那幾年,中國經濟處于高速增長期,基建、地產、制造業擴大再生產,實體經濟不缺項目缺資金,金融機構樂于壘大戶,小微客戶嘛,金額小、手續繁、成本高,無人問津。

為避免小貸公司壘大戶,只能把小貸公司變小,越小越好。1.5倍的杠桿率限制,卡住了小貸公司的脖子,也卡住了規模增長空間。待《指導意見》在地方落地時,一些省市進一步收緊韁繩。如遼寧明確要求小貸公司注冊資本上限為2億元,疊加1.5倍杠桿率限制,發展極限不過3個億。

不過,網絡小貸的出現、互聯網巨頭的入局,小貸公司成了巨頭布局金融的第一站,在大型化的路上越走越遠。

日前,網傳監管正在醞釀統一的互聯網小貸監管辦法,將注冊資本提升至5億元,杠桿倍數擴大至3-5倍。這可看作政策層面對小貸公司大型化的默許。

當前,經濟下行,金融機構壘大戶的環境不復存在,大型銀行也在發力小微金融;在規模層面給小貸公司松綁,已不會影響小貸公司聚焦小微金融的初衷。

小貸公司大型化,是時代變遷的必然結果。再深一層看,小貸公司大型化,也是科技重塑金融的必然要求。

科技打穿了時空界限,消解了“小而美”模式的生存空間,大型化疊加科技化,是金融機構的唯一出路,也是小貸公司唯一的出路。

從“小”到“大”的過程,優勝劣汰、整合重組將成為家常便飯,行業發展進入全新階段。

金融新紀元

小貸公司一直進化前行。進化淡化了牌照價值、模糊了業務界限、重構了市場結構,這才讓小貸公司表內數據停滯不前。

小貸公司停滯生長,卻并非個例。行業進化過程中,市場機構正在遠離高規格(監管嚴、準入門檻高)金融牌照。

三五年前,只因消費金融牌照可放大10倍杠桿,牌照的吸引力便遠大于小貸公司,可就當前來看,有了助貸加持,一張網絡小貸牌照足以,誰還去折騰消費金融牌照呢?

市場端,不同牌照的核心差異趨于淡化,而監管側,不同牌照的監管規格卻有天壤之別。這種失衡,進一步加速市場機構對所謂高規格牌照的逃離。截止2018年底,消費金融公司數量僅有23家,而網絡小貸數量近300家;五大金融科技巨頭中,僅蘇寧金融擁有消費金融牌照。

科技進步與模式進化,在消解牌照的價值。市場不僅在遠離高規格牌照,下一步,連牌照本身也要遠離,屆時,更多的金融牌照都會停滯生長。

可那又如何呢?

金融牌照,在停滯生長;金融行業,卻邁入新紀元。

|