來源:中國新聞網

受金融科技沖擊和自身發展局限,近年來小貸公司發展趨緩,行業優勝劣汰形勢加劇。對此,小貸公司還需俯下身子做好細分市場,充分發揮與小微客群的天然聯系優勢,擁抱新科技和新管理模式,提升客戶定位能力和管理水平,深入挖掘小微企業與“三農”廣闊的市場空間

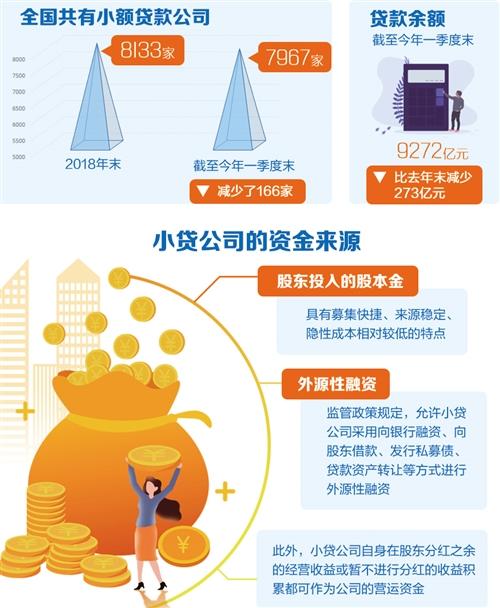

日前,中國人民銀行發布的《2019年一季度小額貸款公司統計數據報告》顯示,截至今年3月末,全國共有小額貸款公司7967家;貸款余額9272億元,一季度減少273億元。實際上,去年以來,小貸公司的數量和貸款余額均逐步下降。

2015年是行業的“分水嶺”,在此之前,小貸公司快速增長,之后橫盤。曾經“風光”的小貸公司如今為何發展緩慢?未來向哪里去?經濟日報記者采訪了相關業內人士和專家。

引導民間融資陽光化

所謂小額貸款公司是由地方金融監管部門審批、監管,由自然人、企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。我國從2005年開始小貸公司試點,隨著2008年《關于小額貸款公司試點的指導意見》(簡稱《指導意見》)發布以及地方政府的大力支持,小貸公司迅速發展,不斷壯大。

小貸行業肩負著引導民間融資陽光化、規范化的使命,已成為社會融資活動重要組成部分和傳統金融供給的有益補充,在地方經濟發展中發揮著重要作用。

蘇寧金融研究院院長助理薛洪言表示,服務“三農”、將資金引入欠發達地區,是監管推動小貸公司試點的政策初心。為此,監管設定了區域經營和杠桿率限制,小貸公司做不大,才甘于做服務縣域和“三農”的金融“毛細血管”。

據統計,小貸公司面向小微企業及“三農”等實體經濟提供專業放貸,主要分布在縣鄉城鎮。小貸公司的單戶借貸金額在70萬元左右,有的公司戶均貸款不足6萬元,且年周轉率可達2次以上,是真正的小額貸款服務。

小貸行業發展軌跡是怎樣的?據廣德東方小貸公司董事長芮峰介紹,中國sumer新聞網,2005年之前,小貸行業在相當長的時間內一直處于萌芽狀態;2005年至2015年,小貸行業度過了一個煩惱相伴而發展迅速的成長期;2015年至今,小貸行業步入了優勝劣汰加劇的成熟期。

行業發展快速分化

據業內人士介紹,大約在2013年,小貸行業就開始出現分化跡象,到了2015年,行業發展迎來分水嶺。

“據小貸協會2015年調研數據,一些省份超過1/3的小貸公司不能正常營業。與農商行、城商行的困局一樣,當實體經濟增速下行壓力疊加金融科技崛起,小貸公司經歷著生死考驗。”薛洪言表示,經濟增速下行帶來的影響是,小貸公司不良率攀升,利率下降;金融科技的影響是,巨頭下沉,模式變革。“影響交織下,龍頭尚可勉力應付,中小貸公司則漸漸跟不上節奏。”

薛洪言認為,不準跨區域經營、融資杠桿率低(一般不超過1.5倍),是小貸公司身上的兩道“枷鎖”。有了互聯網放貸資質,小貸公司機構數量于2015年三季度達到頂峰。后來,強監管來臨,表內業務愈發受限;再后來,助貸興起,沒有牌照也能做業務,小貸牌照的價值越來越弱。

“實際上,小貸公司的融資渠道問題在制度層面沒有太大障礙,可以向政策性銀行或商業銀行等金融機構申請批發貸款,也可以通過發行債券、資產證券化、資產收益權轉讓等方式直接融資。然而,人民銀行數據顯示,小貸行業的整體杠桿率大概只有1.2,這在一定程度上反映了小貸公司融資面臨著無形的天花板。”芮峰表示。

在薛洪言看來,小貸牌照價值不斷被邊緣化,并帶來了兩大影響。一是傳統龍頭公司不斷“走出去”,申請新牌照,超越小貸公司的約束,綜合化發展;二是申請門檻越來越低,那些沒有牌照的機構,尤其是互聯網機構,以小貸牌照為切入點,加速布局互聯網金融。一出一進之間,小貸行業快速分化——傳統龍頭公司快速淡出,互聯網巨頭全面主導。龍頭公司更迭過程中,一些小貸公司慢慢背離了最初的定位,踏上了大型化之路。

芮峰說,小貸公司出問題絕大部分都表現為不良貸款高企甚至失控,最終走向經營枯竭的窘境。放貸的核心是評價并管理風險,尤其是客戶的信用風險,大部分小貸公司輸就輸在客戶定位和管理上,例如在客戶選擇上偏好壘大戶或賺快錢,在管理上依賴抵押物而不追求信貸技術,等等。

“內外兼修”突出重圍

|